Wkrótce mija ważny termin. Warto sprawdzić, jakich rolników dotyczy

Dział specjalny produkcji rolnej nie jest działalnością gospodarczą.

Dalsza część artykułu pod materiałem wideo

- Ustawodawca nie traktuje ich jako działalności gospodarczej, lecz jako specyficzną formę działalności rolniczej. Oznacza to, że dochody z tej działalności są rozliczane zgodnie z przepisami ustawy PIT. To z kolei wiąże się z określonymi obowiązkami podatkowymi dla rolników prowadzących tego typu działalność – wyjaśnia Monika Szafran, księgowa w zespole doradców Agraves.

Co jest działem specjalnym produkcji rolnej?

Jaka działalność rolnicza określana jest jako dział specjalny produkcji rolnej? Pierwszym kryterium decydującym o tym, czy mamy do czynienia z działami specjalnymi produkcji rolnej, jak podaje Centrum Doradztwa Rolniczego w Brwinowie, jest rodzaj produkcji zawarty w załączniku 2 do ustawy PIT. Jeśli wykonywany przez podatnika rodzaj upraw lub produkcji nie jest tam zawarty, można przyjąć, że podatnik prowadzi działalność rolniczą, a nie działy specjalne produkcji rolnej.

- Jeśli zaś rodzaj wykonywanej przez podatnika produkcji jest wymieniony w załączniku 2 (to jeszcze nie oznacza, że podatnik będzie prowadził dział specjalny), wówczas kolejnym kryterium powinno być sprawdzenie rozmiarów tej produkcji. Jeśli rozmiary produkcji przekraczają wartości podane w załączniku 2 ustawy PIT, podatnik zobowiązany jest opodatkować działalność rolniczą jako działy specjalne produkcji rolnej podatkiem dochodowym - podaje Centrum Doradztwa Rolniczego w Brwinowie.

Działami specjalnymi produkcji rolnej są między innymi:

- uprawy w szklarniach i ogrzewanych tunelach foliowych,

- uprawy grzybów i ich grzybni,

- uprawy roślin „in vitro”,

- fermowa hodowla i chów drobiu rzeźnego i nieśnego,

- wylęgarnie drobiu,

- hodowla i chów zwierząt futerkowych i laboratoryjnych,

- hodowla dżdżownic,

- hodowla entomofagów,

- hodowla jedwabników,

- prowadzenie pasiek,

- hodowla i chów innych zwierząt poza gospodarstwem rolnym.

(pełny wykaz działów specjalnych znajduje się w załączniku nr 2 do ustawy PIT)

Dział specjalny produkcji rolnej. Jak ustalić dochód?

Dochody z działów specjalnych produkcji rolnej mogą być ustalane na dwa sposoby:

- na podstawie prowadzonych podatkowej księgi przychodów i rozchodów

Dochodem (stratą) z działów specjalnych produkcji rolnej jest różnica pomiędzy przychodem z tytułu prowadzenia tych działów a poniesionymi kosztami uzyskania, powiększona o wartość przyrostu stada zwierząt na koniec roku podatkowego w porównaniu ze stanem na początek roku i pomniejszona o wartość ubytków w tym stadzie w ciągu roku podatkowego

- na podstawie norm szacunkowych

Dochód z działów specjalnych produkcji rolnej, jeżeli podatnik nie prowadzi ksiąg, o których mowa w art. 15 ustawy o podatku dochodowym od osób fizycznych, ustala się przy zastosowaniu norm szacunkowych dochodu z określonej powierzchni upraw lub jednostki produkcji zwierzęcej.

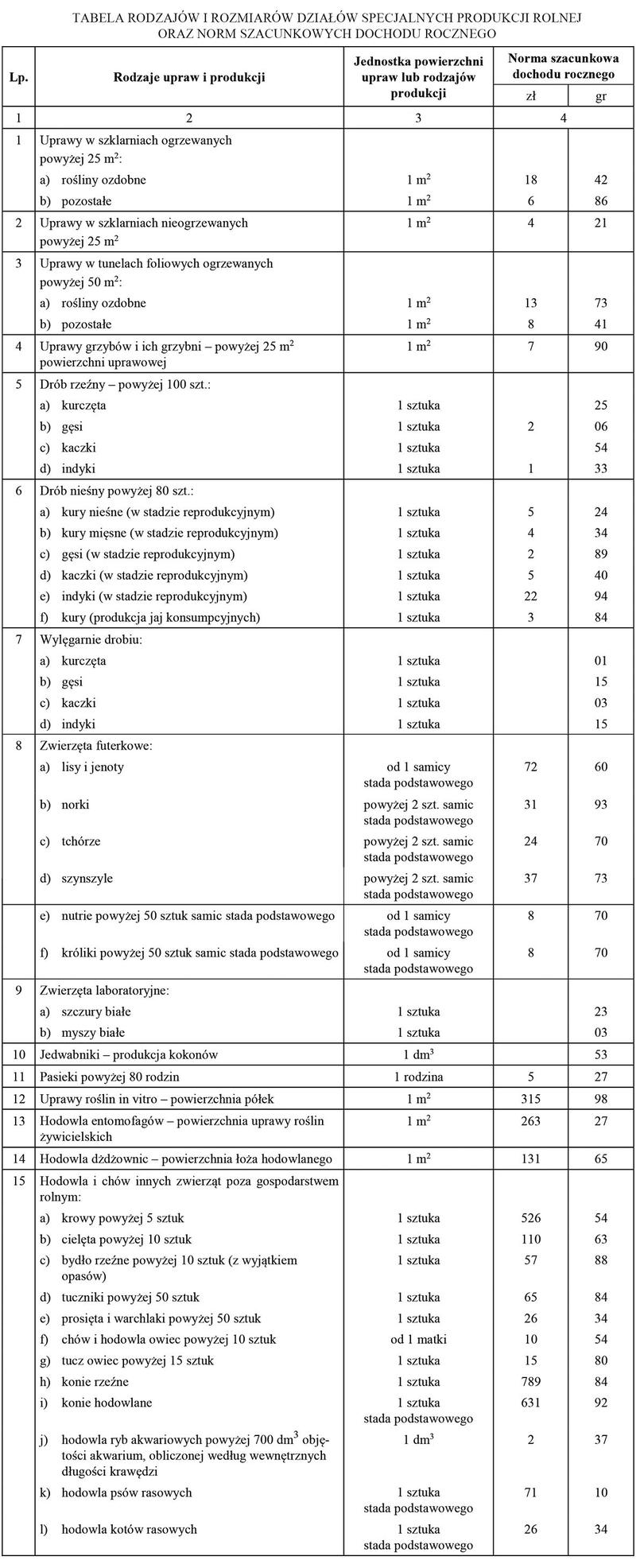

Normy szacunkowe w działach specjalnych produkcji rolnej w 2025 r.

Rodzaje i rozmiary działów specjalnych produkcji rolnej oraz norm szacunkowych dochodu rocznego na 2025 rok określa Rozporządzenie Ministra Finansów z dnia 29 października 2024 r. w sprawie norm szacunkowych dochodu z działów specjalnych produkcji rolnej. Szczegóły poniżej:

Ważne terminy dla działów specjalnych produkcji rolnej

W związku z tym, że działy specjalne produkcji rolnej, w przeciwieństwie do klasycznej produkcji rolniczej, podlegają opodatkowaniu podatkiem dochodowym, osoby je prowadzące muszą pamiętać o przestrzeganiu ważnych terminów w urzędzie skarbowym. Jest nim chociażby obowiązek złożenia do 20 stycznia deklaracji PIT-6 o rodzajach i rozmiarach zamierzonej produkcji. Kogo konkretnie dotyczy ten wymóg?

Pamiętać o tym muszą ci producenci, którzy obliczają dochody z działów specjalnych produkcji rolnej opierając się na podstawie norm szacunkowych.

- Podatnicy, którzy zdecydują się na wybór opodatkowania w formie norm szacunkowych, muszą złożyć w urzędzie skarbowym, odpowiednim dla ich miejsca zamieszkania, deklarację PIT-6 o rodzajach i rozmiarach zamierzonej produkcji do 20 stycznia danego roku podatkowego – podkreśla księgowa Agraves.

O czym jeszcze powinni pamiętać prowadzący działalność w ramach działów specjalnych produkcji rolnej?

Jeśli rolnicy rozpoczynają prowadzenie działów specjalnych produkcji rolnej w trakcie roku podatkowego, jak informuje Agraves, muszą złożyć deklarację PIT-6 w ciągu 7 dni od rozpoczęcia działalności.

Zaliczki na podatek dochodowy

Podatnicy prowadzący działy specjalne produkcji rolnej muszą opłacać zaliczki na podatek dochodowy już od dnia rozpoczęcia działalności określonej w PIT-6, a nie od momentu uzyskania dochodu.

- Podstawą do obliczenia zaliczek jest zawsze rozmiar zamierzonej działalności. Wysokość miesięcznej zaliczki jest określona na podstawie danych zawartych w informacji PIT-6 składanej przez podatnika. Wielkość zaliczki może być pomniejszona o kwotę zapłaconej składki na ubezpieczenie zdrowotne. Kwota zaliczki jest ustalana decyzją naczelnika urzędu skarbowego. Oznacza to, że podatnik nie musi samodzielnie obliczać jej wysokości - wyjaśnia Monika Szafran.

Zaliczki te należy wpłacać w terminie do 20 dnia każdego miesiąca za poprzedni miesiąc. Natomiast roczny podatek rozlicza się w zeznaniu PIT-36 do 30 kwietnia następnego roku.

Masz pomocnika w gospodarstwie? Pamiętaj o tych zmianach od stycznia

Załączniki do pobrania