Krowy poddane ocenie

Coraz większa część producentów rolnych, którzy pozostali przy produkcji mleka, jest objęta oceną użytkowości mlecznej prowadzoną przez Polską Federację Hodowców Bydła. Średni udział krów poddanych tej ocenie w Polsce wynosił w 2016 r. ok. 36% - i z roku na rok rośnie.

Dalsza część artykułu pod materiałem wideo

Region Oceny Poznań obejmuje 212 133 gospodarstwa rolne specjalizujące się w produkcji mleka z 5 województw: dolnośląskiego, lubuskiego, opolskiego, śląskiego oraz wielkopolskiego. Najliczniejszą grupę stanowią gospodarstwa z Wielkopolski (ponad 70%). Natomiast najmniej gospodarstw utrzymujących krowy mleczne w RO Poznań znajduje się w województwie lubuskim.

Rozpatrując poszczególne powiaty woj. wielkopolskiego, zdecydowanymi „liderami” wśród powiatów, w których prowadzona jest produkcja mleka, są powiat krotoszyński i gostyński.

Mimo że pogłowie krów mlecznych w Polsce wykazuje tendencję spadkową, w województwie wielkopolskim ich liczba wzrosła średnio o 8,9 tys. sztuk. Największy wzrost w 2017 roku w stosunku do roku 2014 nastąpił w powiecie kolskim (o ok. 1,6 tys. szt.) i gostyńskim (wzrost o 1,5 tys. szt.).

Wielkopolska znajdowała się w czołówce województw, w których większość utrzymywanych krów mlecznych jest poddawana ocenie. W układzie powiatowym udział krów mlecznych podanych ocenie pod kątem użytkowości mlecznej jest bardzo zróżnicowany. Znaczny udział krów poddawanych ocenie w województwie wielkopolskim miał powiat krotoszyński (aż 13% utrzymywanych krów poddawanych było ocenie), gostyński (11%), kościański (7%) oraz rawicki (5%). Udział kolejnych sześciu powiatów stanowi odpowiednio po 4%.

ZOBACZ TAKŻE: Cena mleka będzie spadać?

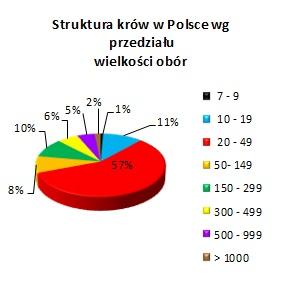

Dane PFHBiPM wskazują, że w Polsce największą grupę gospodarstw specjalizujących się w produkcji mleka krowiego, stanowią gospodarstwa utrzymujące 20 - 49 szt. krów.

Wśród siedmiu wyszczególnionych klas największy udział pogłowia w RO Poznań (ok. 34% pogłowia krów ogółem) znajdował się w oborach liczących średnio 20 - 49 sztuk. Podobna wielkość udziału charakteryzuje gospodarstwa rolne utrzymujące stada o wielkości 50 - 149 sztuk (33%). Ogółem w Polsce również największą grupę stanowią gospodarstwa, których stada liczą 20 - 49 sztuk (aż 57%). Jednakże znacznym udziałem charakteryzują się gospodarstwa z ilością krów w przedziale 10 - 19 szt. (11%) oraz 150 - 299 szt. (10%). Oznacza to, że ilość gospodarstw utrzymujących krowy mleczne o wielkości stada do 6 sztuk oraz liczba gospodarstw utrzymujących krowy mleczne w stadach przekraczających 300 sztuk jest nieznaczna.

Średnia wydajność mleczna krów w powiatach województwa wielkopolskiego w latach 2014 - 2017 wzrosła o 5,17%. Największy wzrost wydajności mlecznej charakteryzuje powiat kolski i złotowski. W 2017 r. w porównaniu z rokiem 2014 wyniósł on ok. 10%. Przeciwną tendencję, mianowicie spadek wydajności, wykazano jedynie w dwóch powiatach: wrzesińskim oraz gnieźnieńskim, w których spadek wyniósł odpowiednio blisko 5% i 3%.

Rosnąca wydajność mleczna krów wiąże się z systematycznym wzrostem dostaw mleka do skupu (styczeń 2017 – 921,6 mln l => styczeń 2018 – 960 mln l). Najwyższe dostawy mleka tradycyjnie mają miejsce w miesiącach letnich (maj - sierpień), co wynika z możliwości wypasu krów oraz z większej liczby wycieleń przypadających na ten okres.

ZOBACZ TAKŻE: Mlekovita największym eksporterem produktów mleczarskich w Europie?

Od stycznia 2018 r. następował spadek ceny za dostarczany do skupu surowiec. Producenci mleka otrzymywali w grudniu 2017 r. średnio 1,52 zł/l, podczas gdy w styczniu 2018 r. średnia cena wyniosła już zaledwie 1,42 zł/l. Kolejne miesiące przyniosły dalsze obniżki cen do poziomu 1,28 zł/l otrzymywanych w czerwcu. Dopiero lipiec przyniósł zahamowanie tendencji spadkowej, ponieważ cena mleka wzrosła o 0,01 zł/l. Producenci rolni nie mają jednak powodów do radości, ponieważ cena mleka kształtująca się na poziomie 1,29 zł/l w lipcu br. jest o blisko 0,05 zł/l niższa niż w analogicznym okresie 2017 r.

Nie będą to z pewnością łatwe lata, ponieważ zarówno producentów mleka, jak i podmioty skupujące, które są motorem napędowym całej branży na rynku mleka, czeka okres wytężonej pracy.

Duża liczba podmiotów skupujących doprowadza do sytuacji, w której część z nich zapewnia sobie byt, w głównej mierze dzięki taniemu surowcowi. Brak jednomyślności w działaniu, konkurowanie ze sobą np. o wejście do wielkopowierzchniowych zachodnich marketów, utrudnia tworzenie większych jednostek handlowych o szerszym zasięgu. W wielkopowierzchniowych sieciach marketów dyktowane są niekorzystne warunki cenowe, narzucane koszty promocji, opłat półkowych oraz zmuszanie do sprzedaży swoich towarów pod daną marką firm handlowych. Administracyjne rozwiązanie problemu współpracy sieci handlowych z dostawcami nabiału jest niemożliwe. Ze względu na brak innych znaczących kanałów dystrybucji na rynku wewnętrznym, aktualnie to one tak naprawdę dyktują warunki umów, a co za tym idzie – cenę płaconą producentom mleka surowego. Sytuacja, w której mleczarnie konkurują ze sobą, wytwarzając takie same produkty, jest niewłaściwa. Należy się specjalizować albo też produkując jeden artykuł, sprzedawać wspólnie, bo w pojedynkę jest to znacznie trudniejsze. Im szybciej przetwórcy zdecydują się na ten krok, tym szybciej zwiększy się efektywność oraz możliwe będzie zredukowanie kosztów przerobu mleka.

,,Wspólna platforma sprzedaży polskich produktów mleczarskich” to szansa na utrzymanie dobrej pozycji sektora mleczarskiego w handlu zagranicznym na zliberalizowanym rynku. Około 70% zakładów branży mlecznej to spółdzielnie, w których właścicielami są rolnicy, którzy wspólnie z zarządami dla dobra polskiej własności powinni dążyć nie tylko do współpracy handlowej, ale i utworzenia np. ,,Krajowej Spółdzielni Handlu Artykułami Mleczarskim” z obowiązkiem czynnego członkostwa każdej Spółdzielni Mleczarskiej. Tym bardziej że w starciu z dużymi koncernami zagranicznymi naszym atutem jest konkurencyjność kosztowo-cenowa, wysoka jakość i ekologiczny charakter artykułów mleczarskich. To wspólne działanie na płaszczyźnie handlowej nie jest zadaniem trudnym. Trudniejsza i ważniejsza jest konsolidacja mleczarń, która zdecyduje o sile krajowego mleczarstwa. Obecnie przebiega ona bardzo powoli, jednak możemy być pewni, że w krótkim czasie procesy łączenia zaczną się nasilać, co przełoży się na korzyści - zarówno dla hodowców bydła mlecznego, jak i zakładów przetwórczych.