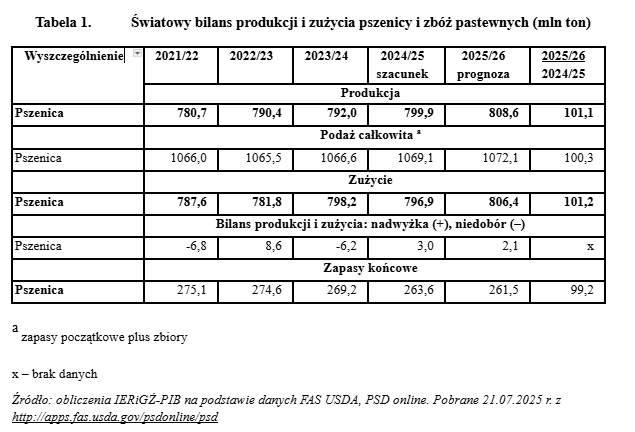

Sytuacja na światowym rynku pszenicy

Wzrostu zbiorów można spodziewać się przede wszystkim w Europie i Ameryce Południowej oraz spośród rejonów importerskich – w Afryce. Spadek produkcji może wystąpić w WNP, Ameryce Północnej, Australii i na Bliskim Wschodzie. Podaż pszenicy w sezonie 2025/26 (lipiec 2025 r. – czerwiec 2026 r.), z tytułu mniejszych zapasów początkowych wzrośnie w mniejszym stopniu niż zbiory (o 0,3% do 1 072 mln t). Zużycie pszenicy może się zwiększyć o 1,2% do 806 mln t. Byłoby to o 2,1 mln t więcej niż przewidywane zbiory (3,0 mln t nadwyżek w poprzednim sezonie). Zapasy na koniec sezonu 2025/26 przewidywane są na poziomie nieznacznie niższym od rok wcześniej (262 wobec 264 mln t), w tym 66 mln t byłoby ulokowane u głównych eksporterów, czyli tyle samo co rok wcześniej, z czego około 11 mln t w Rosji i Ukrainie (12 mln t rok wcześniej).

Dalsza część artykułu pod materiałem wideo

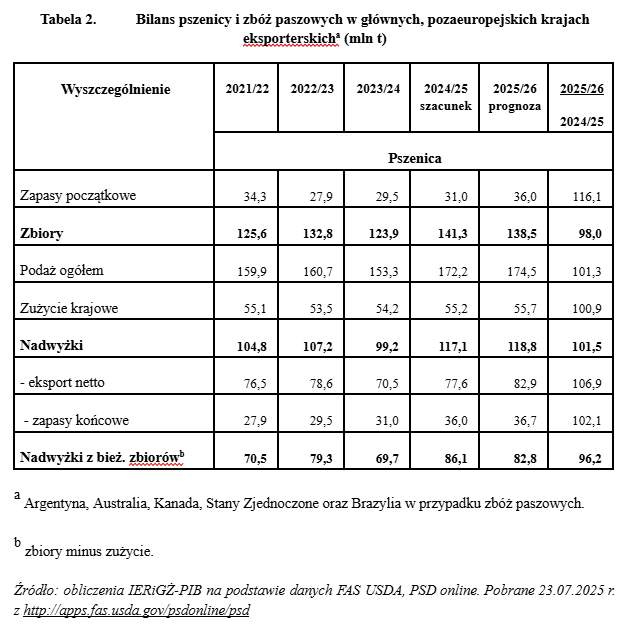

Eksporterzy spoza Europy poprawili pozycję

W sezonie 2024/25, wykorzystując sytuację geopolityczną oraz wzrost potencjału eksportowego, pozaeuropejscy eksporterzy (Stany Zjednoczone, Kanada, Australia, Argentyna i Brazylia w przypadku zbóż paszowych) poprawili swą pozycję zarówno na światowych rynkach pszenicy, jak i zbóż paszowych.

W 2024 r. w tych krajach zebrano o 141 mln t pszenicy, tj. o 14,1% więcej niż w 2023 roku. Znacznie zwiększyły się zbiory w Argentynie (o 16,4%), Stanach Zjednoczonych (o 9,3%) oraz w mniejszym stopniu w Kanadzie (o 6,1%). Z kolei w Australii zanotowano spadek zbiorów o 10,5%. Podaż całkowita pszenicy w sezonie 2024/25, w porównaniu z poprzednim sezonem, w tych krajach się wzrosła 12,3% do 172 mln t. Zużycie pszenicy szacuje się na 55 mln t, czyli o 1,9% więcej niż poprzednim sezonie. Eksport netto wzrósł do 78 mln t wobec 71 mln w sezonie 2023/24, a zapasy na koniec sezonu 2024/25 są oceniane na 86 mln t, tj. o 23,5% więcej niż rok wcześniej. Zatem w kolejny sezon (2025/26) eksporterzy spoza Europy weszli z wyraźnie większymi nadwyżkami pszenicy.

W 2025 r. zbiory pszenicy w tych krajach przewidywane są na niespełna 139 mln t, czyli o 2,0% więcej niż w poprzednim roku. Spadek podaży ze zbiorów zostanie jednak skompensowany większymi zapasami początkowymi, co przełoży się na wzrost podaży całkowitej o 1,3% do blisko 175 mln t. Zużycie wewnętrzne przewiduje się na 56 mln t, tj. o 0,9% więcej niż w poprzednim sezonie, a w przypadku eksportu można się spodziewać kilkuprocentowego wzrostu. Zapasy pszenicy na koniec sezonu 2025/26 mogą powiększyć się o 2,1% do 37 mln t.

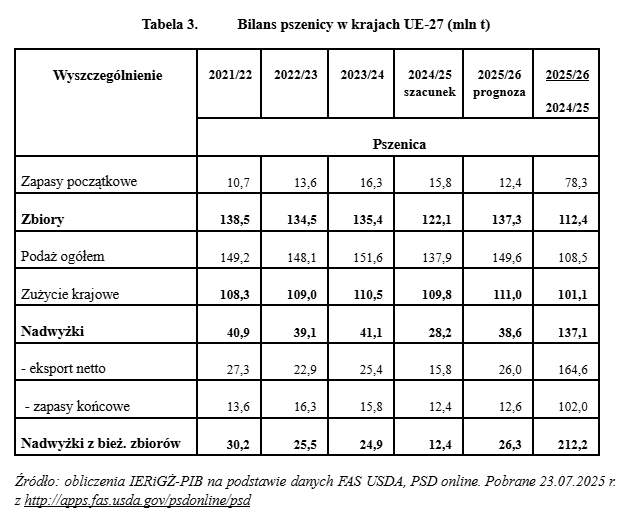

W UE redukcja nadwyżek

W sezonie 2024/25 doszło do głębokiej redukcji nadwyżek na rynku pszenicy w UE. W 2024 r. zbiory pszenicy wyniosły 122 mln t i były o 9,8% mniejsze niż w poprzednim roku. Spadek produkcji zanotowano w większości krajów członkowskich, w tym w Grecji (o 36,4%), Słowacji (o 31,1%), Francji (26,9%), Niemczech (o 12,7%), Czechach (o 12,2%), Węgrzech (o 10,2%) i we Włoszech (o 9,9%). Wzrost produkcji wystąpił tylko w Hiszpanii (o 79,4%, efekt niskiej bazy po poprzednim, klęskowym roku), Szwecji (o 8,2%), Rumunii (o 5,4%) i Bułgarii (o 2,0%). Spadek podaży bieżącej (ze zbiorów), w połączeniu z mniejszymi zapasami początkowymi, skutkowały redukcją podaży ogółem o 9,1% do 138 mln t. Zużycie pszenicy szacowane jest na 109 mln t (spadek o 0,7%), co przy ograniczeniu eksportu i wzroście importu skutkowało zmniejszeniem poziomu zapasów pszenicy na koniec sezonu 2024/25 o 21,7% do 12 mln t (najniższa wartość od sezonu 2019/20).

W sezonie 2025/26 w UE można się spodziewać wyraźniej poprawy relacji popytu do podaży na rynku pszenicy. Jej zbiory w 2025 r. są przewidywane na 137 mln t, tj. 12,4% więcej niż w poprzednim roku, ale będzie to w dużej mierze efekt niskiej bazy po słabych zbiorach w 2024 roku. Lepsze zbiory zapowiadają się w większości krajów UE, w tym szczególnie w Słowacji, Francji, Włoszech, Niemczech, Hiszpanii, czyli głównie tam, gdzie w 2024 r. odnotowano duże spadki zbiorów. Podaż całkowita może się zwiększyć o 8,5% do blisko 150 mln t, co przy przewidywanym, niewielkim wzroście zużycia (o 1,1% do 111 mln t) będzie skutkowało przyrostem nadwyżek, ale tylko częściową odbudową zapasów na koniec sezonu 2025/06 (wzrost o 2,0% do 13 mln t), nawet pomimo umiarkowanego wzrostu eksportu.

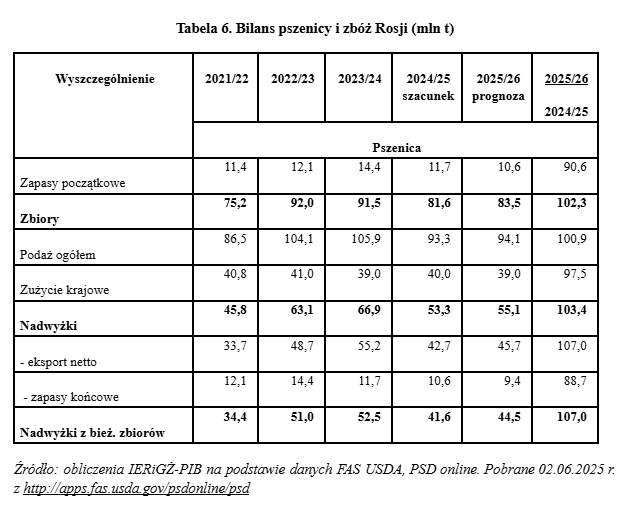

Spadek zbiorów w Rosji i Ukrainie

U głównych eksporterów z byłego Związku Radzieckiego[1] w 2024 r. zanotowano spadek produkcji pszenicy o 2,4% do 124 mln t. Pszenicy zebrano więcej tylko w specjalizującym się w eksporcie mąki Kazachstanie (wzrost o 53,4%), a w Ukrainie i Rosji jej produkcja spadła odpowiednio o 10,8 i 10,7%. Zbliżone były kierunki zmian w produkcji zbóż paszowych, których w Ukrainie i Rosji zebrano mniej odpowiednio o 15,0 i 17,0% mniej, a w Kazachstanie więcej o 24,6%.[ŁC1] Podaż ogółem pszenicy w tych krajach zmniejszyła się o 5,9% do 139 mln t, a jej zużycie wzrosło o 3,3% do 55 mln t. Wyraźnie zmalał eksport i dlatego zapasy na koniec sezonu 2024/25 są oceniane na poziomie 16 mln t, czyli o 2,3% wyższym niż na koniec sezonu 2023/24, włączając 11 mln t (spadek o 9,4%) w Rosji i blisko 2 mln t (wzrost o 124,6%) w Ukrainie. Na rynku zbóż paszowych przy spadku zbiorów o 14,8% do 74 mln t, niższy stan zapasów początkowych przełożył się na spadek podaży ogółem o 17,3% do 77 mln t. Pomimo spadku zużycia wewnętrznego i eksportu zapasy na koniec sezonu 2024/25 zmalały o 22,0% do niespełna 3,0 mln t, z czego 1,0 mln kukurydzy (spadek o 34,4%) było ulokowane w Ukrainie, a 1,4 mln t (spadek o 17,3%) jęczmienia i kukurydzy w Rosji.

W 2025 r. należy liczyć się z możliwością spadku zbiorów pszenicy w tych krajach (o 2,4% do 121 mln t). W Ukrainie zbiory pszenicy przewiduje się na 22 mln t (spadek o 6,0%), ale w Rosji na 84 mln t (wzrost o 2,3%). Podaż całkowita pszenicy w sezonie 2025/26 w tych krajach może się zmniejszyć o 1,6% do 137 mln t, a zużycie o 1,1% do 54 mln t. Mniejszy może być również eksport. Pomimo tego zapasy końcowe mogą się zmaleć o 8,3% do 15 mln t, w tym 9 mln t znajdowałoby się w Rosji (spadek o 11,3%), a 1,6 mln t w Ukrainie (bez zmian).